消費税は利益を圧迫する?

これは、同名の動画のブログ版です。

上 3分06秒/右ショートバージョン(字幕を入れて、若干編集)2分32秒

消費税は、お客さんが払う税のようで、そうではなく、実は事業者の利益や賃金を圧迫しやすい仕組みになっていることを解説します。

消費税の仕組み

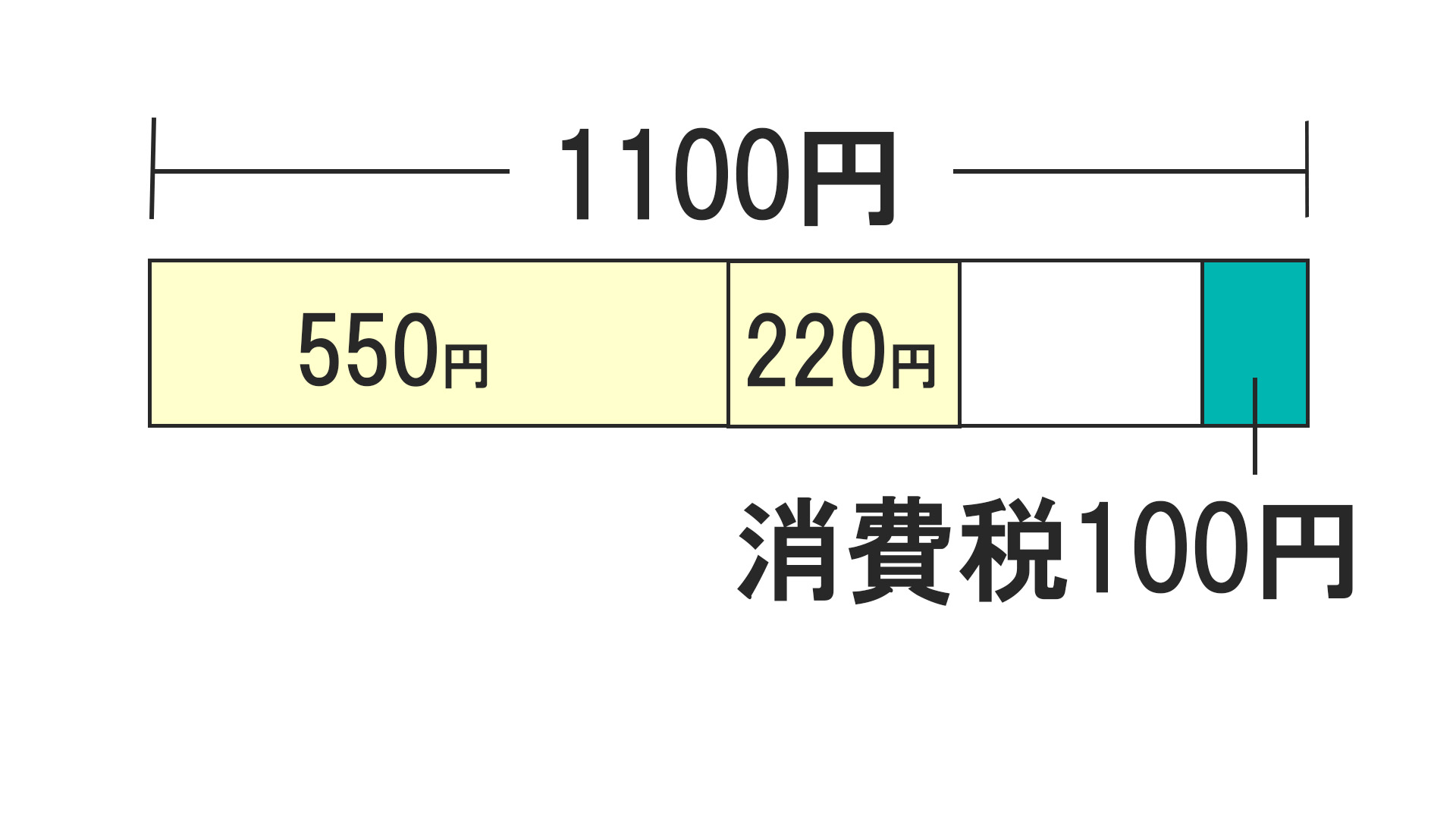

1100円の物を買うと、消費税100円と書いてあります。 でも、お店が100円をそのまま国に支払うわけではないのです。

お店は、商品の仕入れや、家賃や光熱費などで支払った消費税を差し引けます。

1100円の商品で、仕入れ代が550円、その他の費用が220円だとします。

それら770円を引いて、残り330円の10%、33円を支払います。人件費には消費税がかかっていないので、その分は引けません。

問題なのは、現実的には、多くのお店、会社が、消費税分を、商品、サービスに十分に上乗せできていないということです。

だから、消費税は、利益から引かれる税になりやすいのです。

1100円の商品を売って、いくらの儲けになるかというと、会社の規模や業種によっても異なりますが、だいたい6.7%(経常利益率…経常利益=営業利益+営業外収益-営業外費用)ということが、経済産業省の資料(2023年経済産業省企業活動基本調査)に書いてあります。

ちなみに、この6.7%は一部の企業で、実際には4%とも言われています。

6.7%の場合、1100円の商品を売ったら、74円が儲けです。

残りの256円は人件費などです。人件費は、派遣の場合、消費税から差し引けますが、そうでない場合、差し引けないので、企業としては、派遣にするか、賃金をおさえようとしても不思議ではありません。

この74円から、所得税、法人税、消費税をおさめます。

さっきの消費税33円は負担が大きいということが分かると思います。

ちなみに、大きな会社の場合、経営者の給料も人件費に入っていますが、個人がやっている小さな商売の場合、経営者の給料はここに入っていないことが多いです。

個人企業の場合

総務省が出している「個人企業経済調査」では、個人の経営者の売上(年商)の平均は1296万9000円で、営業利益率が17.1%、つまり、約222万円が儲けとなっています(営業利益=売上総利益(粗利)― 販売管理費)。

これから、所得税、法人税、消費税を引いたものが、経営者の生活費になります。

サービス業で簡易課税の場合、売上1296万9000円で、消費税は約64万8000円となります。222万円の儲けから、64万8000円を納めるとなると、残りは157.2万円です。

これが消費税は、事業者の「利益を圧迫する」と言われる理由です。